在老龄化时代,我们是否正对利率“脱敏”?

利率是全球央行用于引导经济活动变化的关键货币政策工具。 Image: Flickr/Bank of England

- 利率是全球央行用于引导经济活动变化的关键货币政策工具。

- 但随着全球人口持续老龄化,利率设定等传统货币政策工具的效力可能减弱。

- 各大央行既要确保利率政策的有效性,同时还需开发替代性工具以应对充满不确定性的全球经济。

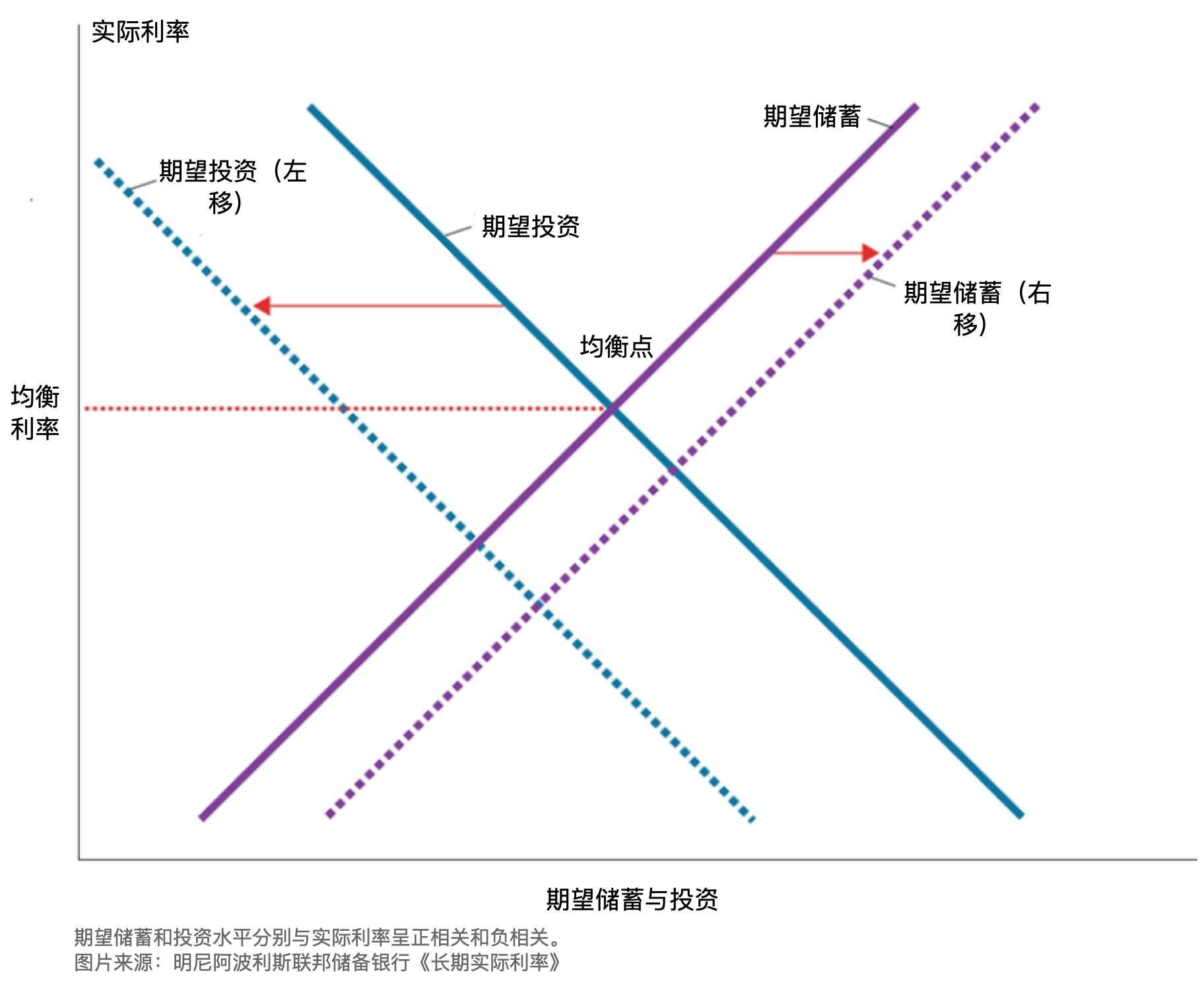

利率长期以来是货币政策的核心工具,其作用如同汽车油门踏板,降息可加速经济活动,加息则能抑制经济增速。历史上,利率调整在帮助央行履行使命方面成效显著,既能维护物价稳定,更能保障金融体系稳健。这通常源于货币政策工具通过引导或抑制消费、储蓄及投资行为来发挥作用。

人口结构转型为更新和强化金融体系提供了前所未有的机遇。但老龄化对作为货币政策核心工具的利率的影响不容忽视。

人口老龄化如何影响利率?

国际货币基金组织《2025年经济展望》指出,老龄化人口通过以下途径对利率形成下行压力:

随着利率以这种方式被压低,央行可用的有效工具日益减少。

这如何影响货币政策?

当经济开始降温时,央行通常会降息以刺激经济活动。但如果老年群体进行大额投资的可能性降低,他们对降息的敏感度也会降低,央行可能需要更大幅度的降息才能达到预期效果。

但在人口结构因素持续压低利率的环境下,央行降息空间终将触及零下限。尽管负利率是可行选项,但通常仅用于经济困境与风险危及金融稳定和流动性的特殊时期。

在其他条件不变的情况下,人口老龄化可能限制货币政策空间。

当前全球面临各种变数,从地缘经济、非银行资本风险到人工智能,不确定性已成为常态。货币政策受限可能加剧经济动荡风险。

我们不再年轻,这意味着什么?

好消息是人口老龄化并非经济衰退的预兆。事实上,它蕴含着令人振奋的机遇,可能抵消利率下行压力。

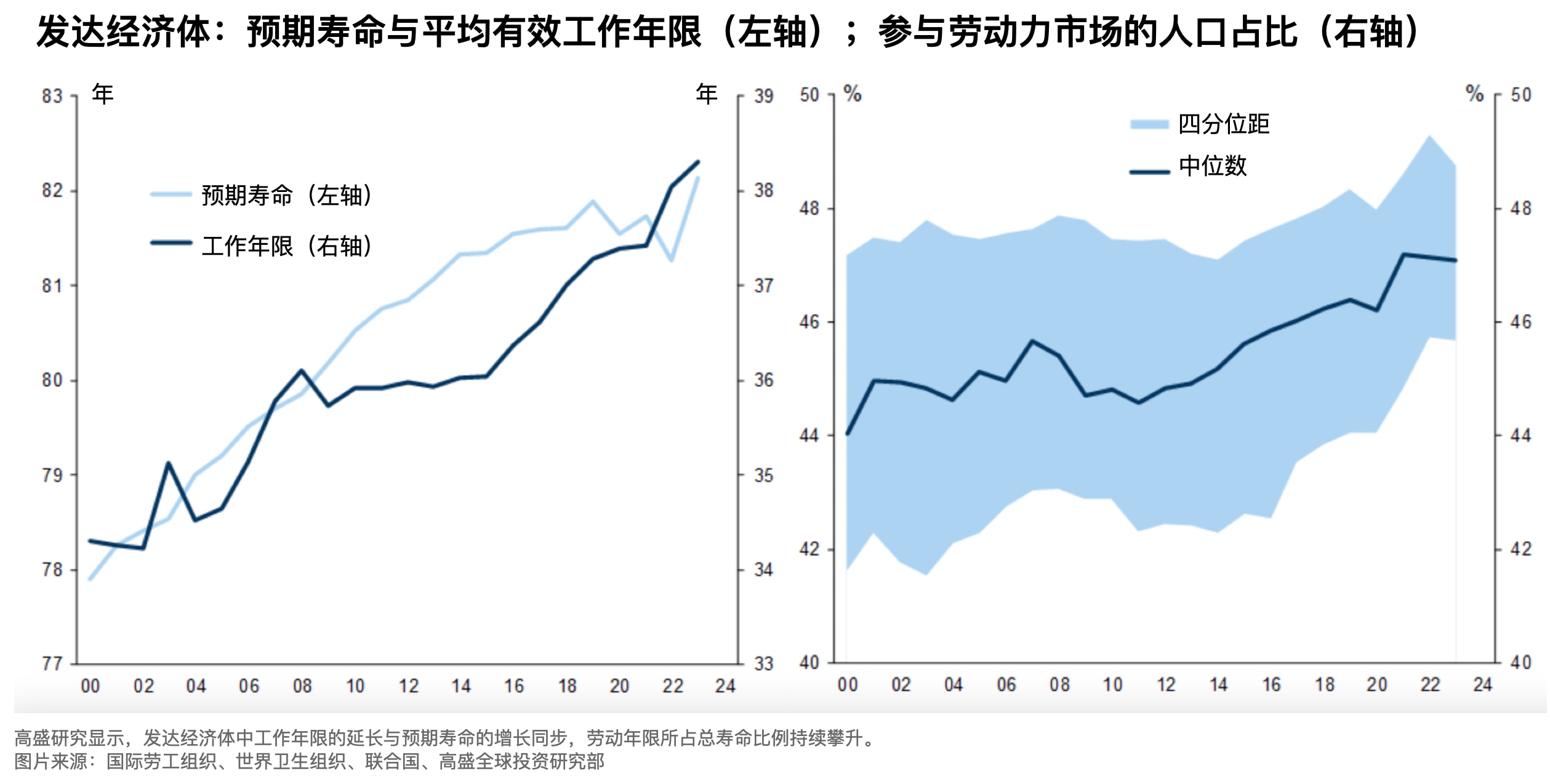

人们常认为寿命延长意味着更多老年时光,但这同样意味着更长的青壮年时期。研究表明,2022年70岁人群的平均认知能力相当于2000年53岁人群的水平。若70岁等同于新的53岁,金融行为理应随之调整——人们的消费与投资周期将显著延长。

另一项普遍假设是劳动年龄人口比例将持续下降,从而拖累生产力并压低利率。但该假设基于15至65岁的平均工作年限,而随着寿命延长至八九十岁,这种模式对多数人而言可能既不可行也非理想。高盛集团报告指出,即便不提高法定退休年龄,平均工作年限仍在延长。

该报告同时指出,女性劳动力参与率的提升,尤其是产后重返职场,同样推动着劳动寿命延长。随着人口持续老龄化,为女性创造更多就业空间既能提振经济,也有助于抵消利率下行压力。

最后,人工智能等新技术正在重塑全球经济格局,并缓解部分人口压力。面对持续的老龄化趋势,个人、企业和政府将学会适应,运用新技术和创新成果改变我们的生活、工作和消费方式。

央行该如何应对?

尽管影响经济对利率敏感度的因素众多,但人口老龄化趋势不容忽视。

老龄化经济体对货币政策决策的反应需成为常规考量。随着利率及其敏感性随时间变化,央行需通过以下创新举措应对:

1. 维持利率有效性

若老年群体储蓄增加与投资减少导致利率下行,央行需逆势而为,营造鼓励民众延长消费投资周期的环境。

一项针对55岁以上成年人的全球调查显示,许多老年人希望继续工作却找不到机会,这限制了他们在更长寿命周期中的消费和投资能力。保持利率有效性的创新解决方案之一,是央行将促进老年人就业作为维护经济稳定的工具。

2. 寻找利率替代方案

央行维护经济稳定的另一途径是采用非常规货币政策。这可能包括宏观审慎政策等工具,以降低金融体系对冲击的敏感度。

英国央行采用的逆周期资本缓冲(CCyB)便是典型案例。该机制要求英国银行在经济扩张期增加资本缓冲,并在经济衰退期释放缓冲以吸收损失。

在老龄化时代,我们是否正对利率“脱敏”?

人口老龄化将影响社会每个角落,利率亦不例外。从今往后,央行再无法忽视这一趋势对其职能的影响。

值得欣慰的是,人口转型为金融体系升级提供了契机,使首次被排除在外的群体得以纳入。这将通过增强个人金融韧性来推动宏观经济稳定。

那么,我们是否正因人口老龄化而告别利率时代?虽无法断言,但若公共与私营部门的领导者能将人口老龄化视为机遇,世界或许能借此迈向经济稳定的新阶段。

本文作者:

Isabela Bartczak,世界经济论坛长寿经济倡议主管

本文原载于世界经济论坛Agenda博客,转载请注明来源并附上本文链接。

每周 议程

每周为您呈现推动全球议程的紧要问题(英文)