为什么金融健康应成为全球优先事项?

全球普惠金融性正在提高,但财务韧性尚未跟上步伐。 Image: Jonas Leupe/Unsplash

Tamara Cook

Director, Office of the UN Secretary-General's Special Advocate for Financial Health (UNSGSA)- 尽管全球金融普惠性正在提升,但超过半数的成年人仍面临财务韧性停滞不前的困境。

- 政策制定者必须将关注重点从基础的金融可及性,转向更全面衡量长期金融福祉的的综合措施。

- 构建负责任的数字生态系统和量身定制的储蓄工具,对于增强家庭财务健康至关重要。

从多项指标来看,普惠金融正在提升。根据最新的全球金融包容性指数(Global Findex),截至2024年,中低收入经济体中75%的成年人拥有银行账户,较2011年增长了80%。金融服务的使用程度也有所上升,目前约40%的成年人通过正式渠道储蓄。

然而,财务韧性并未同步改善。在这些经济体中,仅有56%的成年人表示,若遭遇失业、疾病或意外等突发状况,他们能在30天内可靠地获得额外资金,这一数据自2021年以来始终未变。

这凸显了基础金融可及性与更广泛的金融健康之间的断层,而财务韧性正是金融健康的核心维度之一。二十国集团(G20)普惠金融全球合作伙伴关系以及联合国秘书长金融健康问题特别倡导者办公室将财务健康定义为“个人或家庭能否顺利管理当前财务义务,并对自身财务未来充满信心的程度”。在此框架下,成功的衡量标准不仅在于能否获得和使用金融服务,更在于人们的整体金融福祉。

全球金融包容性指数(Global Findex)调查涵盖了上述多个维度,包括日常财务压力及应对突发事件的能力。数据揭示出以下关键趋势:

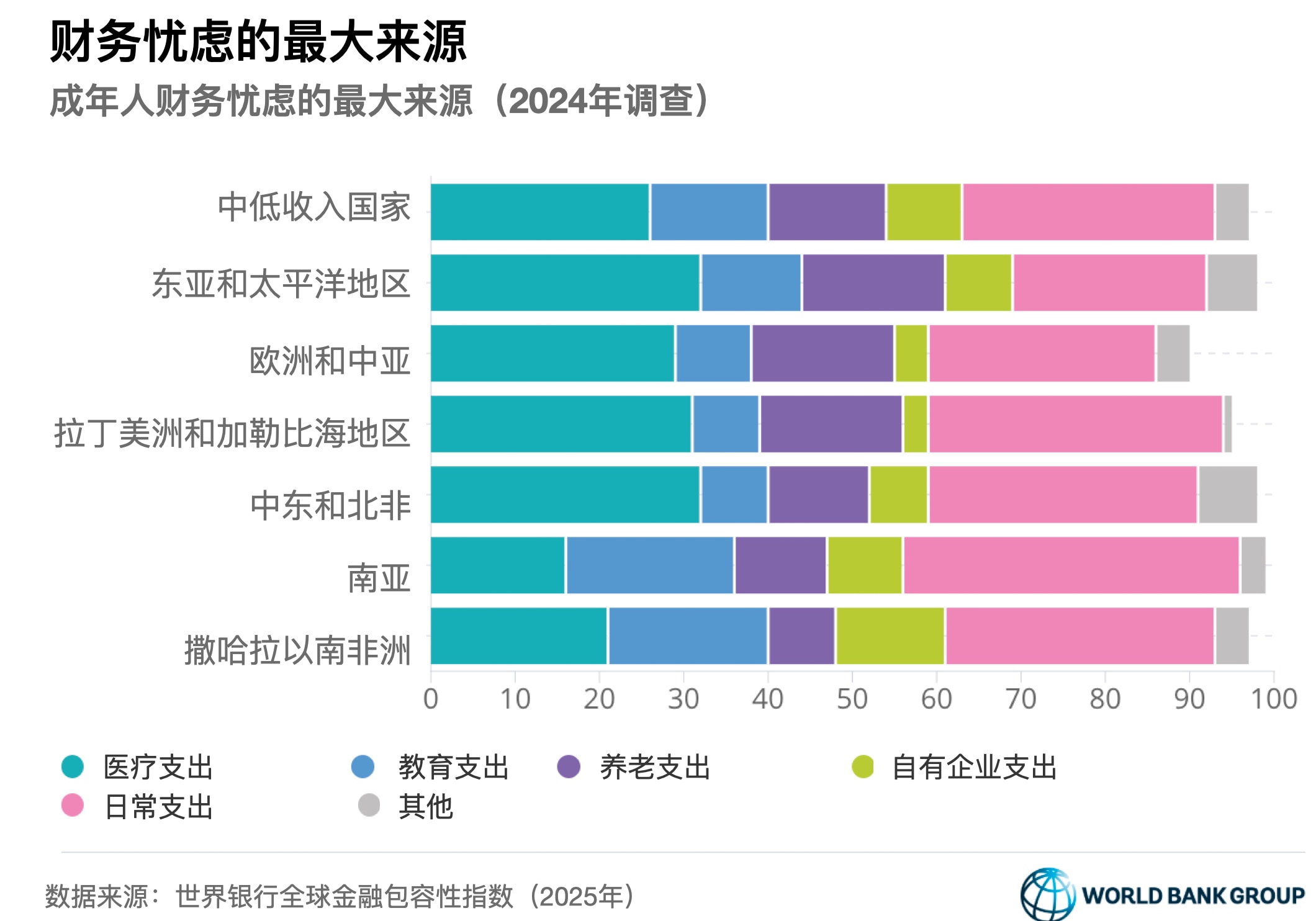

财务忧虑横跨不同收入阶层

尽管不同地区和国家背景存在一定差异,但各收入阶层的财务忧虑表现出惊人的一致性。30%的成年人将每月开支列为首要担忧,26%的人则最担心医疗费用,另有14%的人最担心教育支出或养老金。

无论低收入还是高收入人群,每月开支和医疗费用都是其首要的财务忧虑来源。这表明金融脆弱性并非局限于最贫困群体,强调了在评估财务健康时不能仅局限于收入这一维度。

金融健康工具的使用率依然偏低

尽管人们普遍关注这些问题,但专门用于管理金融风险的产品的采用率依然较低。在中低收入国家,仅约10%的成年人向保险机构支付费用(中国除外,该国超过半数成年人如此)。在许多国家,保险公司同时提供传统保险和储蓄产品,因此这些支付不完全等同于保险保费。低使用率可能也反映了产品供应和设计方面的不足。

针对养老的正规储蓄同样较低。尽管中低收入国家(不包括未收集数据的中国)14%的成年人担心老年收入问题,但不到三分之一的人进行正式储蓄。激励措施的匮乏或许能解释这一现象:这些国家中仅有9%的成年人能从正规储蓄中获得利息(同样不包括中国,该国超过半数的正规储户能获得利息)。

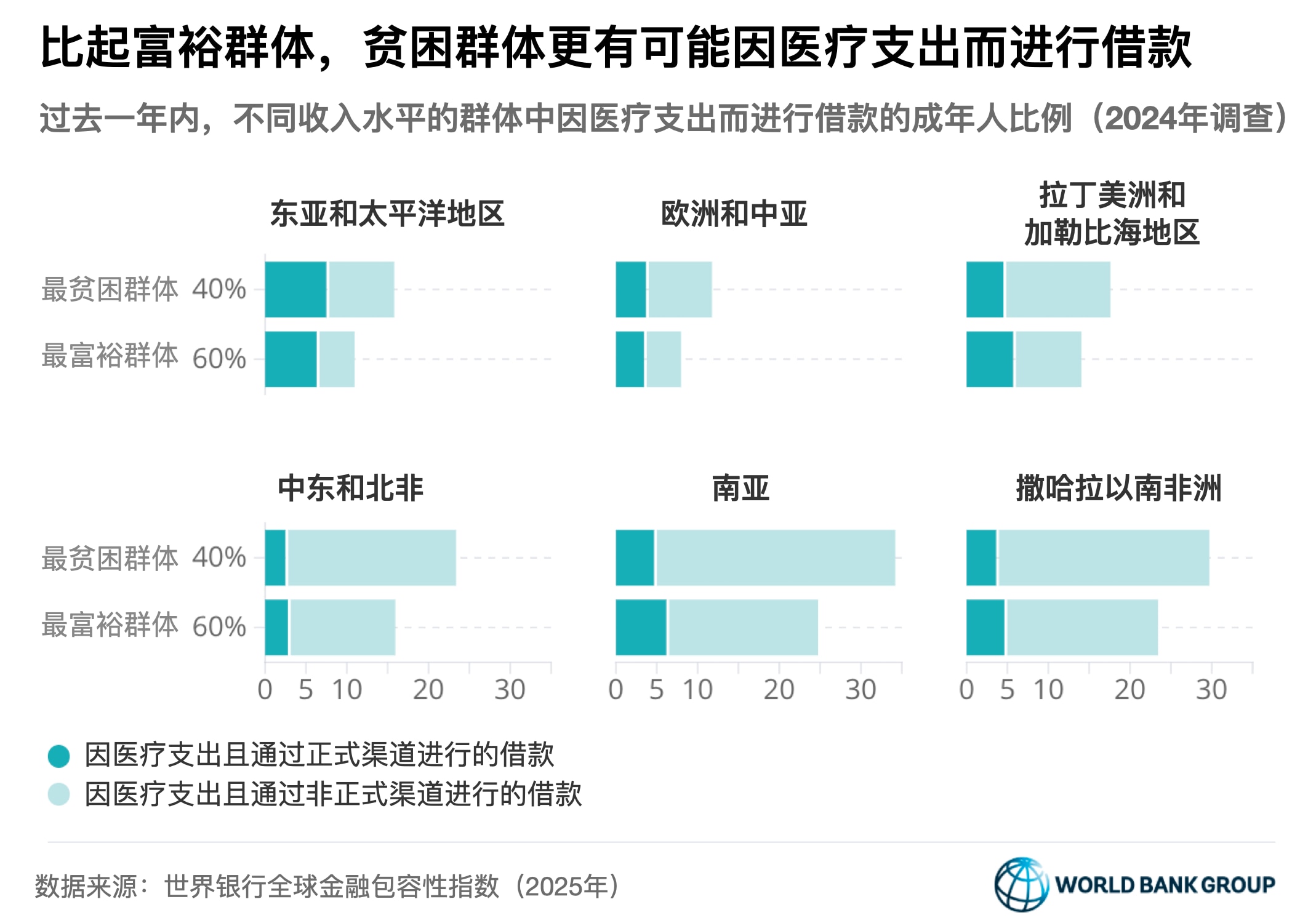

为应对财务压力而进行的正式借贷也极为罕见。大多数用于医疗或经营支出的借款来自非正式渠道,尤其是在最贫困家庭中更为普遍。用于支付日常开支的借贷也多为非正式形式,例如有32%的成年人表示他们通过赊账购买食品。

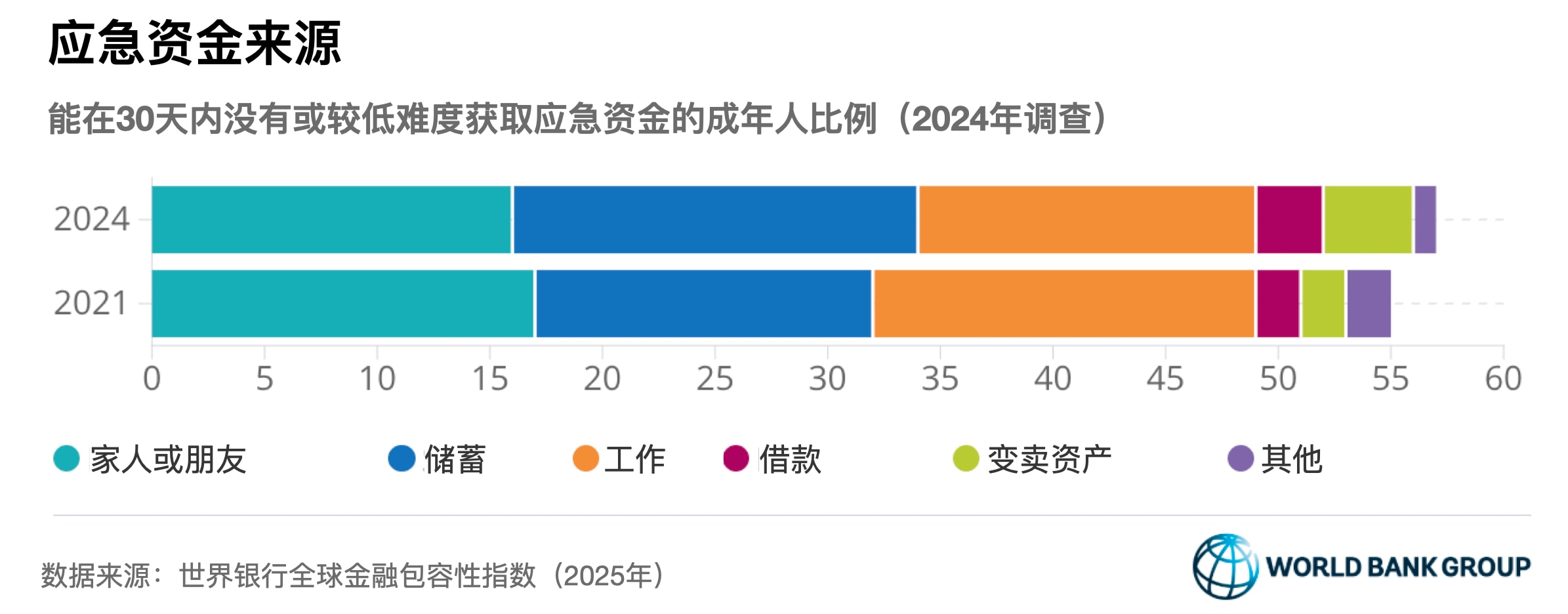

通过储蓄缓冲实现财务韧性仍面临挑战

上述应对财务压力的模式,或许有助于解释为何自2021年全球金融包容性指数(Global Findex)发布以来,财务韧性水平一直停留在56%不变。若失去主要收入来源,仅有三分之一的成年人能够维持超过两个月的开支。

与此同时,数据显示,那些依靠储蓄来应对冲击的人更有可能具备财务韧性。但现实中,从学费到经营成本等相互竞争的财务压力,会迅速侵蚀储蓄余额,这也解释了为何正式储蓄的增长尚不足以在更大范围内建立韧性。要克服这些障碍,需要更加契合实际需求的储蓄与保险解决方案。

构建负责任的数字生态系统,助力金融健康

金融健康不仅取决于金融服务的可及性,还需更广泛地利用多样化的金融服务,并依托一个能激励数字交易的生态系统加以支撑。目前,该生态系统仍不完善。尽管中低收入国家中有四分之三的政府补助金领取者和半数的私营部门雇员能将资金存入账户,但约半数人会立即将资金取现。这是因为,从日常杂货采购到小企业供应商的日常交易仍然依赖现金,这限制了将资金留在账户中并建立储蓄缓冲的可能性。

与此同时,扩大数字化应用也伴随着风险。在快速增长的线上市场中,数字平台可能加速消费并助长冲动型金融行为。若缺乏有效的消费者保护和周密的产品设计,数字工具反而会削弱金融健康。实现从供应商到商户再到消费者的整个支付价值链全面数字化,虽能增强金融韧性,但前提是必须配套完善的保障措施和激励机制,来支持储蓄及负责任的财务行为。

因此,促进金融健康需要有意识的引导。对于仍未拥有银行账户的13亿成年人而言,扩大金融服务可及性依然至关重要。但政策制定者和金融机构必须更进一步,即将金融健康明确作为政策和商业目标。这意味着在监管、产品设计和数字生态系统实现协调,通过简易保险产品、目标导向型及生息储蓄、养老金解决方案以及负责任可负担的信贷,帮助家庭管理日常风险。在这些要素齐备的情况下,金融服务可及性的扩大将更强的家庭财务韧性和更健康的财务状况。

本文作者:

Leora Klapper,世界银行首席经济学家

Tamara Cook,联合国秘书长金融健康问题特别倡导者办公室主任

本文原载于世界经济论坛Agenda博客,转载请注明来源并附上本文链接。

不要错过关于此主题的更新

创建一个免费账户,在您的个性化内容合集中查看我们的最新出版物和分析。

许可和重新发布

世界经济论坛的文章可依照知识共享 署名-非商业性-非衍生品 4.0 国际公共许可协议 , 并根据我们的使用条款重新发布。

世界经济论坛是一个独立且中立的平台,以上内容仅代表作者个人观点。

实时追踪:

全球健康

分享:

每周 议程

每周为您呈现推动全球议程的紧要问题(英文)